Nem gondolom, hogy állam(nagy)bácsinak kellene elintéznie vagy megoldania a dolgot közvetlenül "árhivatalként" működve, de mindenesete elgondolkodtató, hogy miért vannak ennyire eltérő számok a régióban, két egymással határos EU tagállamban.

Akció - Magyar honfitársainktól - Magyar honfitársainknak

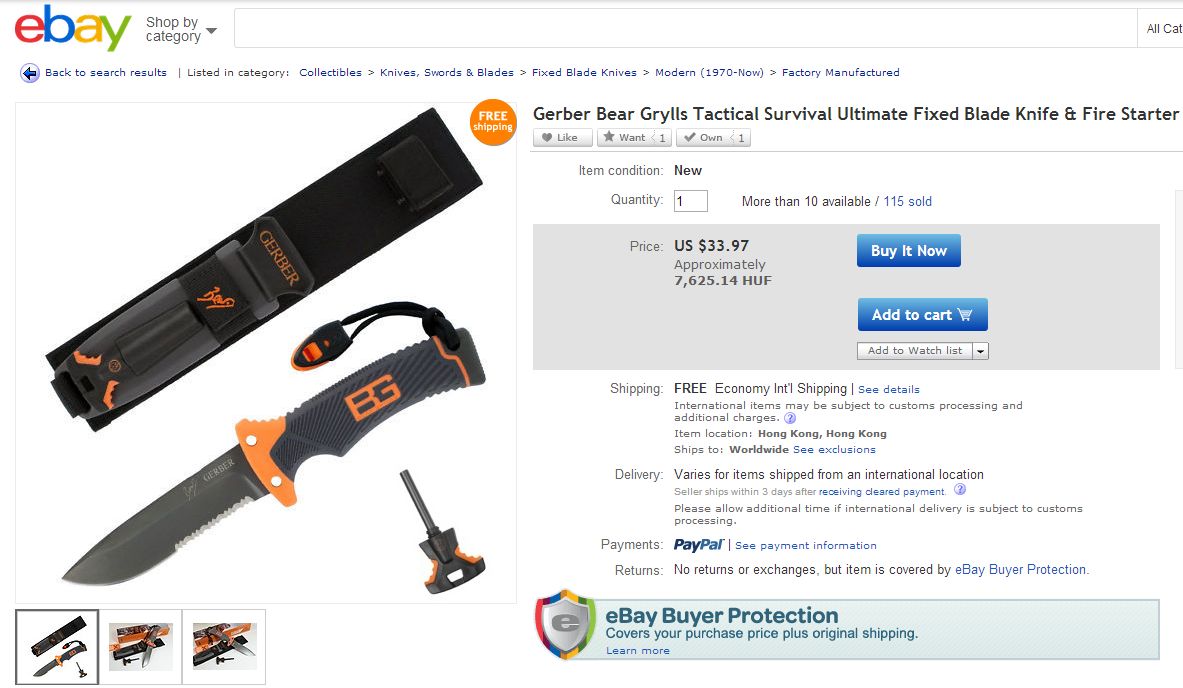

2013.05.22. 22:00 kneissl

Akciós termék az egyik legnagyobb Magyar vállalat szezonális kínálatában:

Ugyanez a fenti termék, csak úgy, egy internetes áruházban,

interneten megrendelve Magyarországra is szállítják,

a szállítás díjmentes, tehát a "Price" feliratnál látható forintösszeg az összes költséget jelenti:

Ügyes! - mondaná Kohn bácsi.

1 komment

A kantár - a lovak között...

2013.04.30. 23:10 kneissl

... avagy pisztoly a bekötött szemű cowboy kezében...

Végre van egy jegybankelnök, aki segíti a kormány gazdaságélénkítésti törekvéseit. Hurrá.

Közepes erősségű kavarodást okoz, hogy ha Magyarország jobban teljesít, akkor miért kell gazdaságélénkíteni, de ezt a gáncsoskodó megközelítést most mellőzöm.

Tehát a Magyar Nemzet Bankja (jajj... nem az újságé, hanem az MNB...) lerántja a hitelkamatot, a ságra földig.

Azt jelenti be, hogy nulla (0.0000%) százalékos kamatra ad kölcsönt - a bankrendszernek. Amit a kereskedelmi bankok, valamint a fejlesztési bank (MFB) jófiú módjára kihelyez a piacra, és mondjuk 2%-os kamatra ad kölcsönt "a vállalkozásnak".

Tankönyvszerű a forgatókönyv ( viszont annyira "orthodox", hogy hozzá képest Патриарх Кирилл (Kirill pátriárka) egy goa mámorban rángatózó, füvet szívó hippi az Ozorafest-en). Ugyanis: A pénz, a TŐKE, az olyan természetű, hogy (azonos mértékű kozkázat esetén) oda megy, ahol jobban gyarapszik. Tehát ha a MNB nem fizet kamatot, akkor oda NEM megy. És mivel a MNB a bankok bankja, ezért mondhatjuk, hogy a pénz, a Forint, az ki fog jönni a bankrendszerből, és keres magának más helyet. Ez így működik, amióta az emberiség a többlettermelésből adódó felesleget pénzre tudja váltani.

Nagyon leegyszerűsítve: ha Béla bácsinak van 3 millió Ft megtakarítása, akkor figyeli, hogy hol tud vele többet "keresni". Ha a bank jó kamatot fizet rá, akkor beteszi a bankba. Ha a bank nem fizet rá jó kamatot, akkor ...átváltja Euróra, és vesz rajta Osztrák államkötvényt... vagy... vesz rajta részvényt ...vagy... kölcsönadja a szomszéd srácnak, aki bővíteni akarja a Fornetti üzletét, és a bővítés miatt várhatóan emelkedő forgalomból fizet évi 15% kamatot Béla bácsinak. (Vegyük észre ahogy a felsorolt "befektetések" egyre kockázatosabbak...)

Vagyis, ahogy a banki kamat egyre közelít a nullához, a pénz (tőke) úgy fog a bankból a Fornetti-üzlet bővítésbe átvándorolni. Jó ez? Jó. Csak mint mindent, ezt sem szabad ész nélkül csinálni. Van a befektetőnek esze? Általában magához való esze van, tehát a saját érdekeit felismeri, és annak megfelelően dönt és cselekszik. Törődik a befektető a nemzetgazdasági folyamatokkal? Nem törődik.

Ő csak azt nézi, hogy elviselhető kockázattal, elég nagy nyereséget érjen el.

Hogy is van ez a kockázat...? A két véglet: A 100% biztos befektetés: Ha pénteken beteszem a kicsi kis pénzem a bankszámlámra, akkor következő hét közepére pár fillér kamatot kapok rá, és ki tudom venni a bankból.Kicsi hozam, de biztosan visszakapom a pénzem.

A nagyon kockázatos befektetés: Ha péntek este a kicsi kis pénzemen lottószelvényt veszek, akkor következő hét közepére lehet, hogy elbukom az egészet, de az is lehet, hogy a befektetett pénz sokmilliószorosát kapom vissza. Ez egy nagy hozammal kecsegtető, de tényleg nagyon kockázatos befektetés, már-már szerencsejáték...

Tehát a befektető igyekszik kockázat nélkül sokat keresni - magas kamatot kapni. Ha a betéti kamat alacsony, mert a MNB 0.000%-on hitelez, akkor a befektető eltűnik a bank környékéről.

Nézzük most a hitelfelvevőt... Ha pénz kell a Fornetti üzlet bővítéséhez, és nincs saját tőkéje, akkor hitelre van szüksége (mint már Széchenyi is megírta). Ha magas a hitel kamata, akkor jól meggondolja, hogy felvegyen-e hitelt, mert nem biztos, hogy ki tudja termeni a vállalkozás a kamatokat. Ha alacsony a hitel kamata, akkor bátrabban vesz fel hitelt, mert alacsonyabb árat kell fizetni a pénzért (tulajdonképpen ez a kamat).

Ha 2% a hitel kamata, akkor azt jelenti a gyakorlatban, hogy ha a vállalkozás hitelt kér 1.000.000 Ft összegben, akkor 5 év alatt 1.100.000 Ft-ot kell visszafizetnie, azaz öt évre 100.000 Ft egy egymilliós kölcsön ára. Hát ez a hülyének is megéri, hát még az egyszeri vállalkozónak, és felveszi a hitelt.

Amiből vagy bővíti a Fornetti üzletet, és a nagyobb forgalom gazdasági fellendüléséből törleszt, vagy...

... vesz magának egy motorcsónakot... vagy ... elutazik az USA-ba "üzleti tanulmányútra".

Tehát sejthető, hogy lesznek izgalmas pillanatok a nulla százalékos hitelek világában - már ami a hitelek felhasználását illeti.

Mi a baj ezzel...?

Hogy a kiáramló pénz helyet keres magának. Utat tör. A pézbőség felveri az árakat. Mindennek az árát, amire valahogyan a hitel, az "olcsó pénz" elkölthető. Akár a szabályokat megszegve is...

És a pénzbőség nem marad garantáltan a határokon belül, nem biztosítható, hogy a hazai gazdaság fog belőle még jobban teljesíteni. A "tanulmányút" az USA gazdaságát élénkíti, a motorcsónak meg az Adrián is üzemképes.

Ami sejthető, hogy a hitelek és ezzel a betétek kamatának csökkenése a Magyar Állam adósságának a finanszírozását olcsobbá teszi. És ezzel az új MNB elnök két kézzel, sőt a feje búbjával is tolja a kormány szekerét: ugyanis, ha a bank 3 % kamatot fizet a forint betétekre, a kincstári takarkjegy meg 3,5%-ot, akkor Béla bácsi, talán kicsit duzzogva bár, de mégis inkább kincstári takarékjegybe teszi a pézét, és így az államkincstár olcsó forráshoz jutott - ami jó. (A Magyar államnak - amit a mindenkori kormány személyesít meg.)

Másfelől viszont nem tudni, hogy mit is gondoljunk a vállakozóról, aki lehívja a hitelt évi 2% kamaton, azonmód átváltja euróba, kiutalja az Ausztriai bankszámlájára, ahol Osztrák állampapírt vesz rajta, ami 4% kamatot fizet - EURÓBAN. Mondhatunk rá csúnyákat, de csak a tőke (és az emberi) alaptermészete érvényesül.

Azaz...észnél kéne lenni. Az USA ingatlanpiaci összeomlása is egy nagyon hasonló "pénzbőséggel" jellemzhető időszak "eredményeire" vezethető vissza.

Nagyon észnél kéne lenni. Csernobilban sem akartak robbantani, csak beavatkoztak a rendszerbe, próbálgatni, hogy a tartalékáramforrás hiánya hogyan hidalható át turbina lendületével, a reaktor hűtőkörének tartalékhőjével, addig, amíg nem üzemelnek újra a szivattyúk.

Nem kéne elfelejteni, hogy Magyarországon semmi nem úgy működik, mint máshol, a gazdaság jelentős része fekete-szürke gazdaság, a közpénzek felhasználása annyira korrupt, hogy egyes tanulmányok szerint az államháztartásban kerengő pénzek 25%-a "zsebpénz"-zé válik, tehát sem a magán, sem az állami szféra nem azt csinálja, ami a tankönyvekben, szabályokban írva van.

Ennek fényében még lehetne is azt gondolni, hogy tényleg el kell dobni a tankönyveket, és un-orthodox eszközökhöz nyúlni, de valamiért van egy olyan rossz érzésem, hogy az MNB új vezetője nem a megfelelő tankönyveket dobta el, és amiket eldobott, azokat sem jó irányba dobta.

Lehet hogy kéne egy bankszámla Ausztriában nekem is?

Szólj hozzá!

Válság(ok) van(nak)...

2013.04.22. 23:20 kneissl

Azt mondják kipukkadt a lufi...

Szerintem nem kipukkadt.

Egyszerűen csak leeresztett, mert akikkel fújatták a lufit, azok kifulladtak, elkeseredtek, és megfogyatkoztak.

Hogy kik ők ...?

Mi vagyunk, közösen fújtuk a lufit.

Eleinte még önként, és boldogan...

Egyszer volt hol nem volt, amikor az egyszeri polgár mondjuk lakást szeretett volna felújítani, akkor hívott egy vállalkozót, aki mondott neki egy irreálisan magas árat.

A vállalási ár nem a felújítás költségét takarta, hanem a költségeken felül a vállalkozó új autójához szükséges összeget, a vállakozó feleségének új autójához szükséges összeget, és a vállakozó családjának kéthetes Horvátországi vitorlástúrájához szükséges összeget.

(Most ne firtassuk, hogy mindemellett a vállakozó már eleve majdnem új, két éves Passat-al jár, hogy minimálbéren van bejelentve, az emberei pedig regisztrált munkanélküliek, akik mindössze a kb 6ezerFt os TB önrészt fizetik, hogy legalább a kórház fogadja őket, hogy ha le viszi a kezüket a körfűrész... meg az APEH NAV ezt a kb havi hatezer forintot úgyis beszedi tőlük előbb-utóbb, inkáb befizetik csekken... )

Az egyszeri polgárnak nem volt annyi pénze, amennyit a vállakozó kért, de nem járt utána az ár valóságtartalmának, nem vette elő az építőipari normajegyzéket, (ami már elavult, meg be is tiltották, nehogy korlátozza a versenyt...) nem kért be még öt másik vállakozótól ajánlatot, elvégre nem beszerzési, tendereztetési ügyintéző ő, csak egy egyszerű állampolgár... tehát ... elment a bankba, pénzt kérni, és felvette

a HITELT.

A vállalkozó felújította a lakást, a polgár kifizette a vállakozót,

majd elkezdte törleszteni a hitelt, és fizetett a banknak minden hónapban.

Sokszor, és sokat. Mert a bank szereti a kihelyezett pénz dupláját visszakapni, azaz 100% haszonnal közvetítí a terméket a vásárlóhoz, ami csúnyán hangzik, de ha figyelembe vesszük azt, hogy a CBA is kb 100% haszonnal adja a vásárlóknak a zsemlét, akkor hirtelen bizonytalanná válik az ember, hogy merre is induljon a zsebében kinyílt bicskával.

Mire a történetben eddig jutunk, már két két lufi is fújódik: az egyiket a vállalkozó tartotta oda a polgár szájához, amikor az árképzése során, iszonyatos extraprofitot kalkulált, ami mögött semmi érték, és semmi fedezet nincsen, (Ugyanolyan irreális árat mond, mint anno a tulipánhagyma piac (tőzsde) felfutásakor a virághagymákért kértek Hollandiában)

Természetesen az emlegetett lufiba az egyszeri polgár fújja bele a levegőt...

A másik lufit a bank tartja oda a polgár szájához: a pénz ára irreálisan magas, a futamidőre vetített 100% kamat (5 év * évi 20%) azt jelenti, hogy a bank 500 ezer Ft-ért adott a polgárnak 500ezer Ft-ot. Akinek így egymilliót kell visszafizetnie...

Természetesen ebbe a lufiba is a polgárral fúvatják a levegőt...

...és a két lufi dagad - amíg a polgár bírja szusszal.

De ha kifullad...

A bank azt hiszi, hogy a felújított lakás értéktöbblete fedezi a hitelösszeget.

De nem fedezi.

Mert a bank nem a lakás felújítását finanszírozta. A bank valójában a vállalkozó új autójához szükséges összeget, a vállakozó feleségének új autójához szükséges összeget, és a vállakozó családjának kéthetes Horvátországi vitorlástúrájához szükséges összeget folyósította hitel formájában.

A közvetítő a polgár volt.

A hitelnek nincsen fedezete, mert a vállakozó új autóját a bank nem tudja lefoglalni.

A Horvátországi nyaralás árát nem tudja visszaszerezni a yachtkölcsönző cégtől.

A lakáson végzett felújítás értéke pedig - könnyen belátható - semmiféle összefüggésben nincs a hitelösszeggel.

A jóhiszemű polgár pedig értetlenül nézi, és szomorúan tapasztalja, hogy habár a történetben egyedül ő vállalt kötelezettséget, ( ami azzal jár, hogy egy darabig nem lesz sem új autója, sem nem megy nyaralni ), mégis a vállakozónak lett új autója, és a vállakozó nyaralt a tengernél, illetve mégiscsak a bank tette rá a kezét az ő lakására, és a bank "követel" tőle egy csomó pénzt.

Mindezek mellett természetes, hogy a saját munkáját semmit sem érő haszontalanságnak tartja, és az általa keresett pénzt pedig alamizsnának.

Kifullad, elkeseredik, és megfogyatkozik, miközben lehet, hogy ő az egyetlen személy a háromszögben, aki valóban előállít valamit, és valami értéktöbbletet termel...

...talán éppen ő süti a CBA polcára kerülő zsemlét.